2026年:eVTOL行业生死局,要么起飞,要么出局

发布日期:2026-01-16

发布日期:2026-01-16  浏览量:22

浏览量:22

三大洲监管机构已将2026年定为eVTOL(电动垂直起降飞行器)型号认证与商业运营的启动元年。这意味着,所有试图布局资本、技术与合作的玩家,仅剩约18个月时间锁定全部资源。错失这个窗口期,就只能眼睁睁看着先发者垄断最优航线、垂直起降场(vertiport)选址,以及伴随可靠营收而来的投资资金。2026年,将是eVTOL行业的“终局前置战”。

核心拐点信号

1. 监管落地:美欧完成框架搭建进入执行期,中国凭借先发认证优势领先西方约两年。

2. 营收窗口期:2026年启动首批付费飞行,规模化营收预计2028年显现,存在两年时间差。

3. 资源争夺:垂直起降场选址、航线资源成为核心壁垒,头部玩家与核心城市将锁定稀缺资产。

4. 策略分化:投资者需采取“杠铃策略”,二线厂商需转向细分赛道,城市需在2026年年中前定调定位。

一、全球监管竞速:框架时代终结,执行时代开启

2024-2025年是eVTOL监管框架的搭建期,而2026年,所有规则将正式落地生效,行业竞争从“技术比拼”转向“合规与落地能力较量”。

美国:FAA规则定型,头部玩家领跑

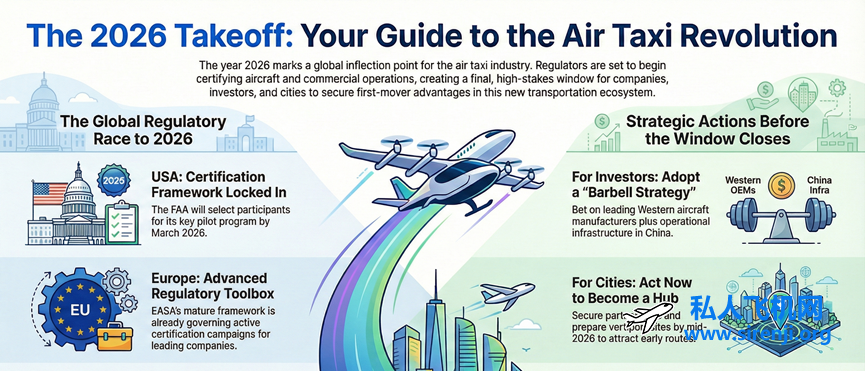

美国联邦航空管理局(FAA)已完成eVTOL动力升力机型的全套规则体系:包括特殊联邦航空规则(SFAR No.120)、新飞行员评级标准,以及适配eVTOL运营的91部与135部咨询通告。eVTOL整合试点计划(eIPP)将于2026年3月左右确定参与方,入选者可在90天内使用预认证机型,在受控条件下启动运营。

Joby与Archer处于第一梯队,FAA的动力升力认证路线图及AC 21.17-4文件,让两家企业2026年的型号认证目标具备可信度,而非单纯的愿景。在西方整机厂商中,二者的执行风险最低,是押注FAA时间线的核心标的。

欧洲:框架成熟度领先,信任式监管破冰

欧洲航空安全局(EASA)的垂直起降飞行器专项条件(SC-VTOL)框架成熟度超过美国,第二版已用于当前认证项目,2025年补充的互认机制(MoC-4/5)与第三版SC-VTOL,完善了全套监管工具包。

英国民航局(CAA)向Vertical Aerospace授予了一项特权飞行许可:企业可自行批准部分飞行条件。这一信号表明,监管机构已认可该企业的工程严谨性与安全文化,为行业树立了“信任式监管”的先例。

中国:跳过框架期,认证与基建双领先

当西方还在打磨认证标准时,中国民航局(CAAC)已向亿航EH216-S(载人)与AutoFlight CarryAll(货运)授予了型号、生产、适航全认证,较初始预期提前两年完成高级别认证落地。

修订后的《民用航空法》将于2026年7月1日生效,将低空经济发展义务纳入法律条文,强制地方政府在该时间节点前实现运营标准化与基建规模化。这意味着,中国低空经济将从“试点探索”进入“法定推进”阶段,基础设施需求将集中爆发。

凭借已认证机型与真实运营数据,中国企业在迪拜、巴西等新兴市场,可作为“低成本、快部署”的替代方案参与竞争。在缺乏成熟认证框架的地区,CAAC认证与运营实绩具备强说服力,建议优先通过合资模式布局,而非从零突破FAA或EASA认证。

二、营收落地:2026年首飞,2028年规模化

首批付费飞行将在2026年启动,但真正的规模化营收仍需等待,行业需正视“首飞”与“盈利”之间的时间差。

迪拜是全球首个明确2026年启动eVTOL商业运营的城市,位于迪拜国际机场及核心商务区的垂直起降场将于2026年一季度竣工,Joby的空中出租车网络将率先落地。紧随其后的是圣保罗,Eve已完成全尺寸原型机试飞,2026年进入飞行包线扩展测试,目标2027年完成认证并启动服务。

美国市场中,Joby扩大了制造与模拟器产能,2026年启动服务已近在眼前,但部分分析师预测,其首批实质性营收可能推迟至2027年。多数新闻稿避而不谈的是:“付费首飞”与“形成规模营收”之间的差距,远比想象中更长。

三、各方策略指南:在拐点前锁定位置

投资者:杠铃策略为核心

2026年年中前部署的资本,仍需承担显著的认证与执行风险,但这也为整机厂商、垂直起降场、UTM(无人机交通管理)系统、电池技术等领域,留下了最后一个高风险、高回报的入场窗口。

一旦1-2个平台获得型号认证并启动eIPP模式运营,行业叙事将从“能否落地”转向“落地速度有多快”,风险溢价压缩,估值抬升,先发者及其生态将收割核心收益。但风险仍存:政治阻力、测试事故、监管突然收紧,都可能将全面商业运营推迟至2028年,投资者需假设全球市场分批落地,而非2027年同步启动。

布局建议:采取“杠铃策略”——押注西方认证领跑者与中国运营及基建平台。欧美市场聚焦具备2026年认证潜力的整机厂商(Joby、Archer、Beta,以及电动固定翼起降机型企业Electra);CAE等培训与模拟器企业,无论哪种机型胜出都能变现,属于低风险成长标的。中国市场应侧重运营商与生态服务商,而非整机厂商,因头部机型已获认证,政策重心转向高频运营与基建落地,资金将流向能规模化部署认证机型的企业。

垂直起降场:争夺地面控制权

迪拜、粤港澳大湾区、圣保罗,以及洛杉矶、纽约、达拉斯、迈阿密等美国核心都市圈,将成为首批eVTOL运营网络聚集地。一旦机型获得认证,这些地区的垂直起降场开发商、土地储备丰富的房地产投资信托基金(REITs)、储能服务商,将掌握最稀缺的核心资产。

场地控制权与许可审批能力,其重要性远超多数投资者预期——没有起降场地,空中出租车服务便无从谈起。所有整机厂商的测试项目、监管机构的数据要求,都将催生对安全分析、数字孪生、认证工具的需求。而FAA与EASA的监管协调,将提升兼容式航电、UTM及数据标准提供商的价值。

城市:2026年年中前定调定位

FAA的eIPP计划将于2026年3月确定参与城市,入选者需在90天内启动运营。迪拜的案例证明:提前布局垂直起降场与分区规划的城市,能锁定早期航线,树立“先进空中交通枢纽”的品牌形象。

任何想入局的城市,需在2026年年中前,促成地方政府、机场管理部门与整机厂商签署三方谅解备忘录,明确场地、噪音走廊、应急流程、数据共享等核心承诺。对美国城市而言,交通部门与机场管理层需立即筹备eIPP申请,对齐动力升力机型SFAR规则;若选择观望,待运营商掌握主动权后,将沦为追随者,面临更差的航线资源与更高的合作成本。

建议借鉴CAAC低空飞行试点与EASA目视飞行规则(VFR)走廊的经验,在严格风险控制下,划定小流量城市航线,简化审批流程;将垂直起降场走廊纳入2030年城市总体规划,更新分区叠加规则、绘制噪音影响范围、确定应急降落点。通过公共资金小额联合投资配电升级、地面交通衔接与UTM节点建设,可吸引私人资本投入垂直起降场与机型部署,采用“基于绩效的特许经营”模式,平衡公众接受度与私人投资回报率。

二线整机厂商:转向细分赛道破局

FAA与EASA仍在完善咨询通告与合规路径,且公开征求对边缘场景的意见。错过首轮认证窗口期的小企业,应聚焦低风险设计的简化认证游说:短途航线、低最大起飞重量、纯货运运营、乡村任务——CAAC“货运优先、偏远地区优先”的逻辑可作为先例。

FAA的eIPP、迪拜早期运营模式等项目,允许预认证机型在严格约束下开展货运创收与演示飞行。聪明的运营商会设计在获得完整135部等效认证前就能变现的业务:货运穿梭、企业对企业服务、低密度地区的旅游飞行等。

战术路线图:将2026年定为可认证配置的“冻结点”,避免推出无法赶上首轮认证的全新机型。后来者应瞄准监管机构鼓励的细分领域:应急响应、医疗物流、乡村交通。相较于接送对冲基金经理往返曼哈顿与肯尼迪机场,这些任务能获得更高的政治支持与风险容忍度。

未来12个月行动清单

2026年是行业格局的“锁定年”,每一步决策都将决定未来位置:

投资者/开发者:2026年一二季度确定布局方向——锁定1-2家具备2026年认证潜力的西方整机厂商、1-2家中国运营商或基建平台,以及至少一家生态赋能企业(垂直起降场、UTM、模拟器);跟踪FAA eIPP入选结果与早期航线规划,入选城市与合作方将逐步释放流动性机会。2026年三四季度,结合首批型号认证或接近最终认证的进展调整仓位,将部分收益转向长期基建标的,当机型认证风险下降后,垂直起降场、充电设施、维修网络将成为新焦点。

城市管理者/机场运营方:2026年年中前决定是“早期采纳者”还是“快速追随者”。早期采纳者需立即锁定场地、启动噪音评估与社区沟通,争取eIPP或迪拜式试点资格;快速追随者需同步优化法规与规划,2027-2028年接入成熟的整机厂商与运营模式,执行风险更低,但航线与成本优势尽失。

行业终极预判

2026-2027年并非eVTOL行业的终局,而是风险特征、资本结构、竞争格局的“锁定拐点”。此时行动,本质是为未来的行业地位“购买选择权”。监管落地、资源争夺、策略分化将同步上演,那些能在2026年锁定合规、场地与资本的玩家,将在行业起飞阶段占据绝对优势;而错失窗口期的参与者,大概率只能黯然出局。

你认为2026年哪家企业能率先突破规模化营收?中国低空基建优势能否持续领跑全球?欢迎在评论区分享观点。关注我们,第一时间获取全球低空经济最新动态!

上一篇 : 主机厂别光说飞机造好了,先说说在哪飞、飞什么航线

下一篇:三地共建低空“协同网” 天津成为重要“试飞场”